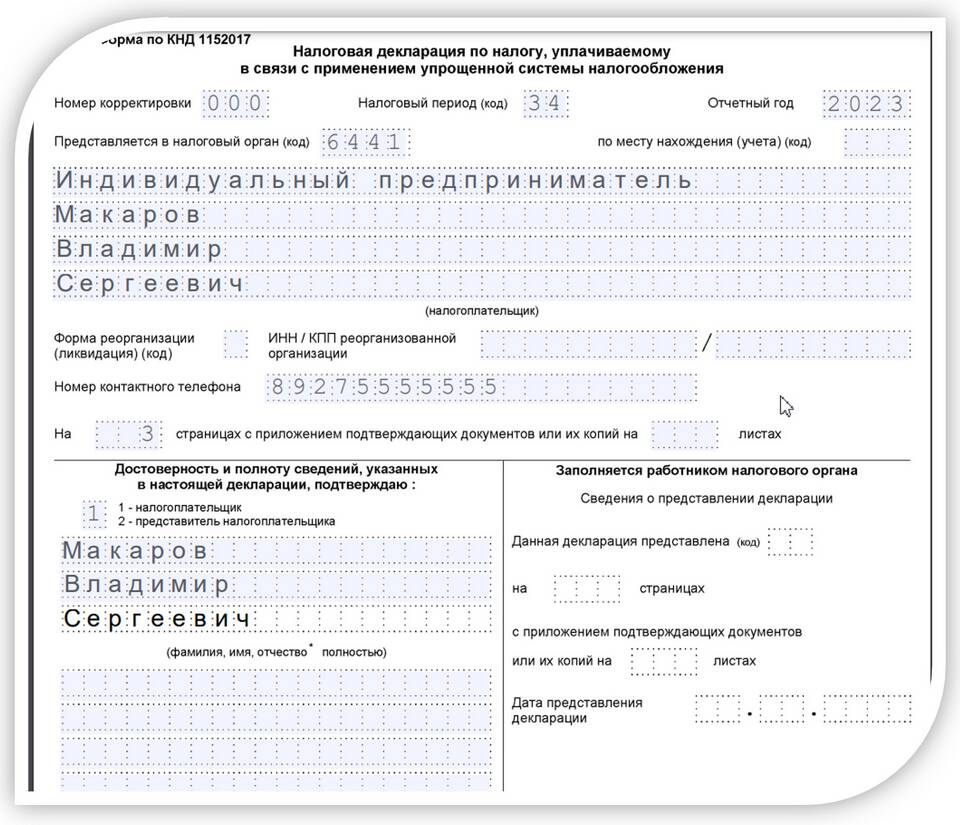

Декларация по упрощенной системе налогообложения (УСН) - это обязательный отчет для предпринимателей и организаций, работающих на "упрощенке". Рассмотрим порядок заполнения и подачи этого документа.

Содержание

Кто должен сдавать декларацию по УСН

- Индивидуальные предприниматели на УСН

- Организации на УСН

- Налогоплательщики, прекратившие деятельность на УСН в отчетном году

Сроки подачи декларации

| Категория налогоплательщика | Срок подачи |

| ИП | До 30 апреля следующего года |

| Организации | До 31 марта следующего года |

Форма декларации по УСН

- Титульный лист

- Раздел 1.1 - Сумма налога при объекте "Доходы"

- Раздел 1.2 - Сумма налога при объекте "Доходы минус расходы"

- Раздел 2.1.1 - Расчет налога при объекте "Доходы"

- Раздел 2.2 - Расчет налога при объекте "Доходы минус расходы"

- Раздел 3 - Отчет о целевом использовании средств

Как заполнить декларацию

Подготовка данных

| Объект налогообложения | Необходимые данные |

| "Доходы" (6%) | Суммарные доходы за год, страховые взносы |

| "Доходы минус расходы" (15%) | Доходы и расходы за год, подтверждающие документы |

Заполнение разделов

- Укажите ИНН, КПП (для организаций) и ФИО (для ИП)

- Выберите код ОКВЭД и налоговый период

- Заполните соответствующий раздел расчета налога (2.1.1 или 2.2)

- Перенесите сумму налога в раздел 1.1 или 1.2

- Проверьте контрольные соотношения между разделами

Необходимые документы

- Книга учета доходов (КУДиР)

- Документы, подтверждающие доходы

- Документы, подтверждающие расходы (для объекта "Доходы минус расходы")

- Платежные поручения об уплате авансовых платежей

Способы подачи декларации

| Способ подачи | Требования |

| Лично в налоговую | 2 экземпляра декларации, паспорт |

| Почтой | Заказное письмо с описью вложения |

| Электронно | Через личный кабинет налогоплательщика или оператора ЭДО |

Особенности для разных объектов налогообложения

Для объекта "Доходы" (6%)

- Учитываются только доходы

- Налог можно уменьшить на страховые взносы

- Минимальный налог не уплачивается

Для объекта "Доходы минус расходы" (15%)

- Учитываются доходы и подтвержденные расходы

- Налог не может быть меньше 1% от доходов (минимальный налог)

- Строгий перечень принимаемых расходов

Проверка декларации

- Проверьте правильность арифметических расчетов

- Убедитесь в соответствии данных КУДиР и декларации

- Проверьте заполнение всех обязательных полей

- Убедитесь в наличии подписи и даты

Ответственность за ошибки

| Нарушение | Санкция |

| Просрочка подачи | Штраф 5-30% от суммы налога, но не менее 1000 руб. |

| Несвоевременная уплата | Пени 1/300 ставки ЦБ за каждый день просрочки |

| Непредставление декларации | Штраф 1000 руб. за каждый полный месяц просрочки |

Правильное заполнение декларации по УСН требует внимательного подхода к сбору данных и точности расчетов. Для минимизации ошибок рекомендуется использовать специализированное бухгалтерское ПО или обратиться к профессиональному бухгалтеру.